Финансовое планирование клиники: бюджет, буферы и прогноз

Как рассчитать точку безубыточности, создать буферный фонд и составить квартальный прогноз для стоматологии — без кассовых разрывов.

Оборот вашей клиники растёт, а прибыль — нет. Каждые несколько месяцев приходится думать, чем закрыть кассовый разрыв. Знакомая картина? По данным анализа более 50 российских стоматологий, с этим сталкиваются 80% клиник в первые два года работы. И дело не в низкой выручке — дело в отсутствии системы финансового планирования.

В этой статье разберём три практических инструмента, которые возвращают контроль над деньгами: расчёт точки безубыточности, формирование буферного фонда и квартальный прогноз доходов и расходов. Никакой теории ради теории — только цифры и конкретные шаги.

Почему маржа падает, хотя выручка растёт

Типичная история выглядит так: стоматология в Москве или крупном городе делает 7–8 млн рублей в месяц, а чистая прибыль — 200–400 тысяч. Владелец работает по 12 часов в день, постоянно тушит пожары, и при этом денег вечно не хватает.

Причин обычно три, и они не очевидны с первого взгляда.

Первая — ФОТ без привязки к результату. Врачи на фиксированном проценте от вала без KPI. Конверсия из первичного пациента в лечение — ниже 20%. Ресепшн принимает звонки, но не конвертирует их в записи. В итоге ФОТ «съедает» 40–50% выручки вместо нормативных 25–35%.

Вторая — авансы учитываются как доход. Пациент оставил предоплату 150–300 тысяч рублей за протезирование. Эти деньги есть на счёте — и владелец воспринимает их как заработанные. Часть уходит на дивиденды, часть на текущие расходы. А потом наступает день, когда нужно закупить материалы и выплатить зарплату, а денег нет. Это классический кассовый разрыв.

Третья — нет управленческого учёта. Нет отчёта о движении денежных средств (ДДС), нет отчёта о прибылях и убытках (ОПиУ). Руководитель видит остаток на расчётном счёте и думает, что это и есть прибыль. На самом деле это смесь полученных авансов, нераспределённых долгов и операционного остатка.

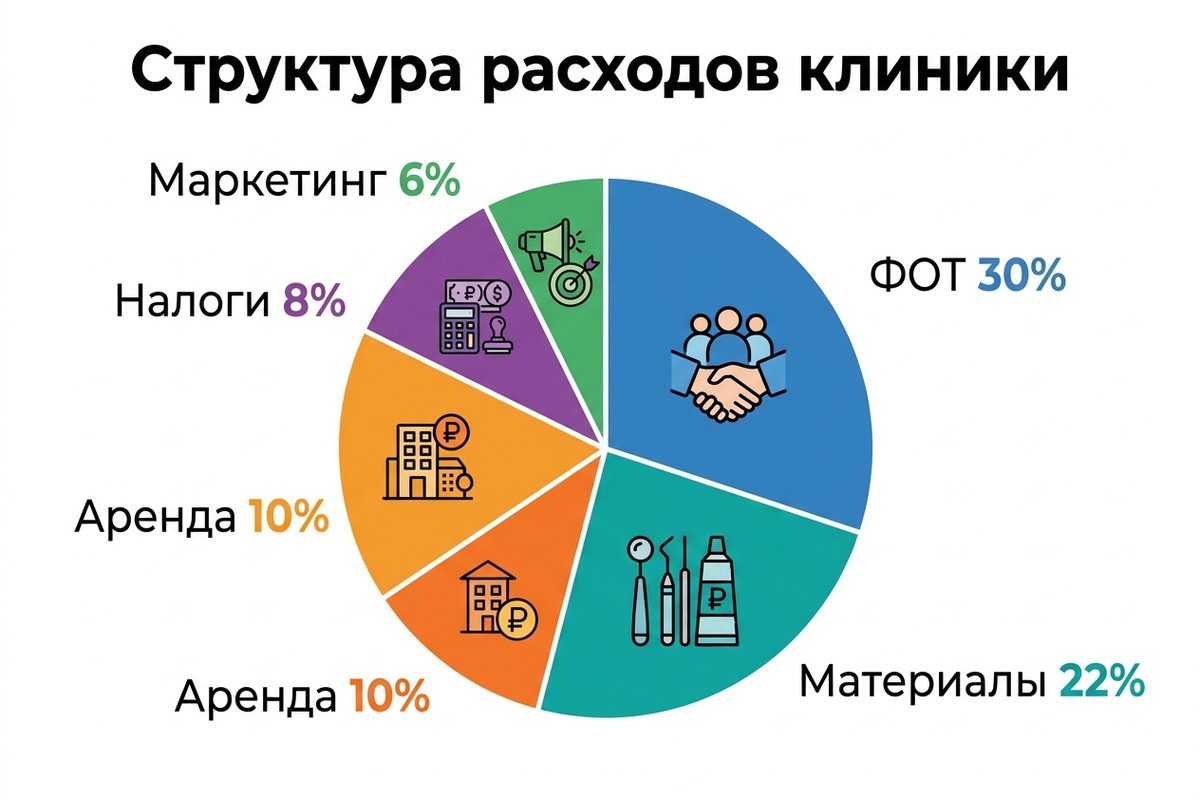

Средняя структура расходов российской стоматологии на 2–4 кресла выглядит так: - ФОТ (врачи + административный персонал): 25–35% выручки - Материалы и расходники: 20–23% выручки - Аренда и коммунальные услуги: 8–12% выручки - Маркетинг: 5–7% выручки - Налоги: 6–10% выручки - Амортизация и обновление оборудования: 3–5% выручки

Итого операционные расходы: 70–80% выручки. Это значит, что при нормальном управлении остаётся 20–25% чистой прибыли. Если у вас меньше 15% — значит, один или несколько блоков расходов вышли за пределы нормы.

Точка безубыточности: как рассчитать для своей клиники

Точка безубыточности — это минимальный объём выручки, при котором клиника не уходит в минус. Ниже этой отметки каждый рубль выручки — убыток. Выше — начинается прибыль.

Для расчёта нужно разделить расходы на постоянные и переменные.

Постоянные расходы — те, что не зависят от числа пациентов: аренда, зарплата администраторов и управленцев, страховки, лицензии, коммунальные услуги, маркетинговый бюджет. Для клиники на 4 кресла в Москве это примерно 700–900 тысяч рублей в месяц.

Переменные расходы — те, что растут вместе с потоком пациентов: материалы, зарплата врачей (если на проценте), одноразовые расходники. Обычно это 35–40% от выручки.

Формула точки безубыточности в рублях:

ТБ = Постоянные расходы / Маржинальный коэффициент

Маржинальный коэффициент = 1 − (Переменные расходы / Выручка)

Возьмём реальный пример. Клиника «Семейная стоматология» на 4 кресла: - Постоянные расходы: 850 тыс. руб./мес. (аренда 240 тыс. + зарплата администраторов 250 тыс. + прочее 360 тыс.) - Переменные расходы: 60% от выручки (материалы 25% + врачи на 35%) - Маржинальный коэффициент: 1 − 0,60 = 0,40 (40%)

ТБ = 850 000 / 0,40 = 2 125 000 рублей в месяц

При среднем чеке 8 500 рублей: 2 125 000 / 8 500 = 250 пациентов в месяц

На 4 кресла при 22 рабочих днях это около 12–13 пациентов в день. При нормальной загрузке (70–80%) клиника должна работать с запасом выше точки безубыточности.

Теперь о маржинальности услуг — не все они одинаково прибыльны:

| Направление | Маржа |

|---|---|

| Диагностика | 60–75% |

| Профилактика (чистка) | 55–65% |

| Пломбирование | 45–55% |

| Протезирование | 40–50% |

| Имплантология | 50–65% |

| Ортодонтия | 55–70% |

| Отбеливание | 65–75% |

Вывод из этой таблицы: клиника, сделавшая ставку на терапию и профилактику, зарабатывает больше на каждый рубль выручки, чем клиника, перекошенная в сторону протезирования с дорогими материалами. Ортодонтия и имплантология при правильной организации — самые прибыльные направления.

Сезонные разрывы: январь и август убивают кассу

Сезонность — предсказуемый враг, но большинство клиник всё равно встречают каждый январь с пустым счётом.

Данные по российскому рынку стоматологии однозначны: выручка января составляет 60–70% от нормальных месяцев. Июль и август — 65–75%. Это значит, что клиника, зарабатывающая в октябре 8 млн рублей, в январе сделает лишь 5–5,5 млн. При этом постоянные расходы никуда не деваются — аренда, зарплата административного персонала, налоги идут в полном объёме.

Реальный кейс из практики: стоматология «ДентаКлиник» на 6 кресел в Москве. В январе 2024 года выручка составила 3,2 млн рублей при плане 5 млн. В августе — 3,5 млн при том, что три из шести врачей были в отпуске. Постоянные расходы обоих месяцев — по 3,8 млн. Итог: два месяца в минус, деньги взяты из личных накоплений руководителя.

Чтобы этого не происходило, нужно квартальное планирование с поправочными коэффициентами:

| Квартал | Месяцы | Поправочный коэффициент |

|---|---|---|

| Q1 | Январь −30%, февраль −5%, март +5% | −10% к норме |

| Q2 | Апрель–июнь | Норма (100%) |

| Q3 | Июль–август −25%, сентябрь норма | −8% к норме |

| Q4 | Октябрь–ноябрь пик, декабрь −15% | +5% к норме |

Практические инструменты для сглаживания сезона:

Предоплатные абонементы. Пакет «Здоровье на год» — профилактическая чистка раз в полгода, консультации и скидки на лечение. Продаётся в октябре–ноябре, когда пациенты активны. Деньги поступают заранее и перекрывают провал января.

Акции конца года. Предложение «Запишитесь до 31 декабря и получите скидку 15% на лечение в январе» создаёт предоплаченный поток на мёртвый месяц.

График отпусков врачей. Если трое из пяти врачей уходят в отпуск одновременно в июле, потеря выручки колоссальная. Правильный график: не более одного–двух врачей одновременно, отпуска распределены с апреля по сентябрь.

Буферный фонд: сколько держать и где хранить

Буферный фонд — это деньги, которые лежат на отдельном счёте и никогда не используются в операционной деятельности. Только для покрытия кассовых разрывов.

Правило трёх месяцев: минимальный буфер равен постоянным расходам за три месяца. Для клиники на 4 кресла с ежемесячными постоянными расходами 3,4 млн рублей это 10,2 млн рублей.

Это звучит как большая сумма. Но именно она защищает от ситуации, когда в январе на счёте не хватает на аренду, а взять негде. Накопить такой буфер можно за 12–18 месяцев, если действовать системно.

Формула накопления буфера: - 10% от каждого поступившего аванса идёт на буферный счёт - 5% от ежемесячной выручки откладывается туда же - Буфер не трогается ни при каких обстоятельствах, кроме форс-мажора

Поверх базового буфера нужен сезонный резерв. Это дополнительные деньги на покрытие января и летнего провала. Формула: средняя выручка провального месяца умножается на 20%. Для клиники с нормальной выручкой 7 млн и январской выручкой 4,5 млн разрыв составляет 2,5 млн. Резерв — 500 тысяч рублей на каждый сезонный провальный месяц.

Важный момент: буфер должен лежать на отдельном расчётном счёте, желательно в другом банке. Если деньги смешаны с операционным счётом, они незаметно «съедаются» на текущие нужды. Психологически отдельный счёт с чётко обозначенной суммой работает гораздо лучше.

Куда не стоит вкладывать буфер: в акции, в ремонт, в новое оборудование. Буфер — это не инвестиции, это страховка. Максимум — накопительный вклад с возможностью снять деньги в течение суток.

Квартальный прогноз P&L: шаблон и логика

Финансовый прогноз начинается с трёх отчётов. Без них управление финансами невозможно:

ДДС (отчёт о движении денежных средств) — показывает, сколько денег реально пришло и ушло. Именно этот отчёт спасает от ситуации «прибыль есть, а денег нет».

ОПиУ (отчёт о прибылях и убытках) — показывает экономический результат работы без учёта авансов и отсрочек.

Балансовый отчёт — фиксирует активы, обязательства и капитал клиники на дату.

Руководителю клиники необходим хотя бы ДДС на еженедельной основе и ОПиУ на ежемесячной.

Шаблон квартального прогноза для клиники с нормальной выручкой 8 млн руб./мес.:

| Статья | Q1 (план) | Q2 (план) | Q3 (план) | Q4 (план) |

|---|---|---|---|---|

| Выручка | 21,5 млн | 24 млн | 22 млн | 25 млн |

| ФОТ (30%) | 6,5 млн | 7,2 млн | 6,6 млн | 7,5 млн |

| Материалы (22%) | 4,7 млн | 5,3 млн | 4,8 млн | 5,5 млн |

| Аренда | 1,2 млн | 1,2 млн | 1,2 млн | 1,3 млн |

| Маркетинг | 1,1 млн | 1,2 млн | 1,1 млн | 1,25 млн |

| Налоги (8%) | 1,7 млн | 1,9 млн | 1,8 млн | 2,0 млн |

| Прочее | 0,8 млн | 0,9 млн | 0,8 млн | 0,9 млн |

| Прибыль | 5,5 млн | 6,3 млн | 5,7 млн | 6,55 млн |

Обратите внимание на Q1 и Q3 — выручка ниже из-за сезонных провалов, но при этом бюджет расходов тоже скорректирован. Маркетинг в Q1 не режется — наоборот, его можно увеличить, чтобы привлечь больше первичных пациентов в мёртвый январь.

Как закладывать рост расходов в 2026 году: - Материалы и расходники: закладывайте рост на 15–20% относительно 2025 года - ФОТ: плановый рост 10–12% ежегодно — это рыночная динамика - Аренда: в большинстве договоров есть индексация на 5–10% ежегодно

Контрольные точки: факт vs план нужно проверять каждые две недели, а не раз в квартал. Если в середине февраля видно, что выручка на 20% ниже плана — это повод немедленно усилить маркетинг или запустить акцию, а не ждать конца квартала.

Реальный результат внедрения бюджетирования: стоматология в Новосибирске с выручкой 6,8 млн руб./мес. после введения управленческого учёта, KPI для врачей и еженедельного контроля ДДС увеличила чистую прибыль с 200 тысяч до 1,4 млн рублей в месяц — без изменения объёма пациентов. Деньги всё время были, просто уходили бесконтрольно.

Как Клиник Бот помогает контролировать финансовые показатели

Финансовое планирование работает только тогда, когда данные поступают в режиме реального времени, а не собираются вручную раз в месяц.

Клиник Бот объединяет МИС с автоматической аналитикой: руководитель в любой момент видит загрузку кресел, выручку по врачам и по направлениям, конверсию из первичного звонка в запись. Эти данные — основа для еженедельного контроля ДДС и корректировки квартального плана.

Один из ключевых инструментов — автоматические напоминания пациентам о визите. Каждый пациент, который не пришёл, — это потерянная выручка. При среднем чеке 8 500 рублей и 30 неявках в месяц потеря составляет 255 тысяч рублей. Автоматические напоминания через СМС и мессенджеры снижают неявки на 30–50%, что напрямую улучшает выполнение квартального плана.

Аналитика по конверсии звонков позволяет увидеть, где теряются деньги на этапе привлечения. Если из 100 звонков записываются только 35 пациентов — значит, 65 тысяч рублей потенциальной выручки уходит мимо каждый день. Клиник Бот фиксирует эту воронку и показывает, с какими администраторами и в какое время конверсия падает.

Интеграция с управленческим учётом исключает ручной перенос данных — одну из главных причин ошибок в финансовой отчётности.

Финансовое планирование — не бухгалтерия. Это инструмент управления, который даёт руководителю ответ на три вопроса: сколько денег нужно, чтобы клиника работала в нуле; когда будут провальные месяцы и как к ним подготовиться; сколько реально зарабатывает клиника после всех расходов. Без ответов на эти вопросы управление финансами превращается в постоянное тушение пожаров.

Начните с малого: посчитайте точку безубыточности своей клиники по формуле из этой статьи. Если цифра удивит — это хороший знак. Значит, есть конкретные точки роста.

Частые вопросы

Какой должна быть маржа стоматологической клиники?

Как рассчитать точку безубыточности стоматологии?

Сколько держать в буферном фонде?

Что делать, если клиника в кассовом разрыве прямо сейчас?

Когда стоматологии нужен финансовый директор?

Возможно, вас заинтересует

Клиник Бот

Запись и подтверждение визитов в чате, каскадные уведомления через Telegram, Max, WhatsApp и SMS, перехват негатива в отзывах.

Узнать подробнееПохожие статьи

Кассовые разрывы в стоматологии: 5 инструментов стабилизации

25,8% стоматологий страдают от кассовых разрывов. Финансовая модель клиники, платёжный календарь и 5 инструментов стабилизации денежного потока.

CRM для медицинской клиники: как выбрать и внедрить систему

Полный гайд по выбору CRM-системы для клиники. Сравнение популярных решений, критерии выбора и пошаговое внедрение.

Удержание персонала в стоматологии: 3 стратегии против текучки

74% клиник теряют сотрудников из-за выгорания и зарплат. Разбираем 3 рабочие стратегии удержания персонала с кейсами и статистикой.

НДС и УСН для стоматологии в 2026: как не потерять маржу

Что изменилось в налогах для стоматологий с 2026 года: новые пороги УСН, освобождение от НДС и стратегии сохранения маржи.

Маркировка филлеров и нитей 2026: чек-лист для клиники косметологии

Обязательная маркировка филлеров и нитей через «Честный знак»: сроки 30 июня и 30 ноября 2026 года. Пошаговый план для клиники — от поставщиков до кассы.